La nuova tassazione 2025 per le auto aziendali in uso promiscuo al dipendente è stata aggiornata: sono state accentuate le logiche di premialità e penalità favorendo nettamente elettriche e plug in.

Parliamo di Irpef e contributiva in busta paga, al lavoratore e per l’azienda.

La nuova tassazione 2025 per le auto aziendali in uso promiscuo al dipendente è stata aggiornata: sono state accentuate le logiche di premialità e penalità favorendo nettamente elettriche e plug in.

La nuova tassazione 2025 per le auto aziendali in uso promiscuo al dipendente è stata aggiornata: sono state accentuate le logiche di premialità e penalità favorendo nettamente elettriche e plug in.

Tassazione auto aziendali al 2024

Attualmente il fisco italiano tassa già (dal 2020) le auto aziendali in funzione delle emissioni con le seguenti aliquote per fringe benefit:

- 25% per veicoli con emissioni CO2 inferiori a 60 g/km (elettriche e ibride ricaricabili)

- 30% per veicoli con emissioni superiori a 60 g/km ma entro 160 g/km (tutte le benzina, diesel, mild e full hybrid). In pratica la maggior parte della auto in circolazione

- 50% per veicoli con emissioni superiori a 160 g/km ma entro i 190 g/km (auto di alta gamma)

- 60% per veicoli con emissioni oltre 190 g/km (sostanzialmente Top car con motore endotermico non plug in)

Con le tabelle ACI (clicca qui) si utilizza una percorrenza convenzionale annua di 15.000 km, e si calcola il costo chilometrico di esercizio (desumibile dai valori indicati per il modello specifico di auto). Questo valore è il 100%, a cui si applicherà uno dei parametri sopra indicati.

Tassazione auto aziendali al 2025: tasse dimezzate per le elettriche

La manovra rivede le regole per il calcolo del benefit nei nuovi contratti, stipulati dal 1° gennaio 2025.

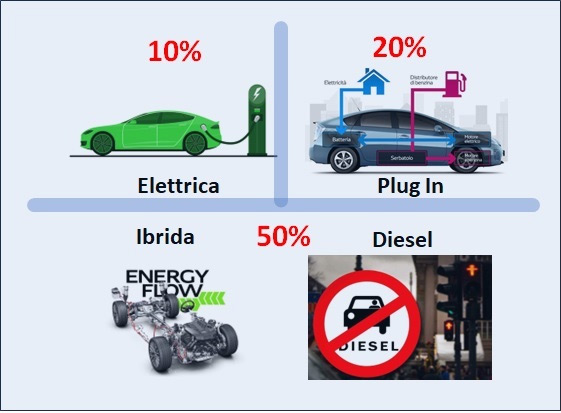

I criteri di determinazione dell’imponibile cambiano: non si guardano più le emissioni di CO2 ma il tipo di alimentazione:

- 10% veicoli elettrici a batteria;

- 20% plug-in;

- 50% in tutti gli altri casi.

Le percentuali si applicano all’importo forfettario determinato tramite il costo chilometrico su base dati Aci.

Aumenti e diminuzioni

Per le vetture alimentate a diesel o benzina, la percentuale per determinare la partecipazione al reddito imponibile del dipendente sale al 50%, il che per alcuni modelli oggi tassati al 30% vorrebbe dire aumento del 66%.

Al contrario, le auto aziendali elettriche, con un’aliquota 2025 del 10%, abbattono talmente i costi da poter più facilmente rientrare nella soglia di esenzione di fringe benefit.

Meno netto ma sensibile per le aziende, il nuovo vantaggio delle auto aziendali plug-in: la percentuale di determinazione del benefit si livella al 20%.

Implicazioni pratiche per le flotte aziendali

Questo cambiamento avrà una doppia implicazione: da un lato aumenteranno le tasse sulle auto aziendali più diffuse, ma dall’altro favorirà l’utilizzazione di auto aziendali meno inquinanti, in linea con le politiche ambientali. Resta aperto il tema degli alti kilometraggi.

Esempio pratico:

Audi Q5 50 3.0 TDI Quattro tiptronic S line (Mhev, 216 g/km CO2)

Fringe benefit prima: 0,9467 €/km x 15.000 x 60% = € 8.520,30

Fringe benefit dopo: 0,9467 €/km x 15.000 x 50% = € 7.100,25 (- 1.420,05 € )

Esempio su un’auto con emissione inferiori a 160 (categoria di auto più colpita dalla tassazione):

Tiguan 2.0 Tdi 150cv: 0.6103 x 15000 x 30%= 2746.35 Fringe benefit prima. Co2 tra 60 e 160 gr

Tiguan 2.0 Tdi 150cv: 0.6103 x 15000 x 50%= 4577.25 Fringe benefit dopo. Altre alimentazioni 50%

Tiguan Plug-In: 0.6165 x 15000 x 25%= 2311.87 Fringe benefit prima.

Tiguan Plug-In: 0.6165 x 15000 x 20%=1849.50 Fringe benefit dopo.

Car Policy e gestione della flotta

Il nuovo quadro normativo richiede di vigilare attentamente sulla composizione della flotta, o meglio sulla sua evoluzione nel tempo.

In particolare, con un mix di alimentazioni così vario, la riassegnazione della stessa auto a un altro dipendente con necessità di viaggio diverse può comportare costi anche significativi difficili da valutare in quanto non prevedibili a priori.

Amx è a vostra disposizione per una valutazione della vostra car policy aziendale ed una analisi TCO (Total Costs of Operations) della flotta.